支付宝的发展演变

一、发展历程:“植根淘宝”到“独立支付平台”

支付宝发展历程大体上经历两个阶段,从最初的“植根淘宝”到“独立支付平台”,与同时期诞生的其他第三方支付平台不同,支付宝一开始只面向淘宝,即与淘宝网购物的应用场景相结合,服务于淘宝交易。而后面支付宝独立发展,向独立支付平台转型,支付宝成为电子商务的一项基础服务,担当着“电子钱包”的角色。

植根淘宝(2003-2004)

支付宝2003年最初上线主要针对淘宝上购物的信用问题,即解决网购用户的需求,推出“担保交易”模式,让买家在确认满意所购的产品后才将款项发放给卖家,降低网上购物的交易风险,支付宝植根于淘宝网购需求,充当淘宝网资金流工具角色。当时支付宝(淘宝旗下的一个部门)并没有什么长远发展目标,只是一款专为淘宝网的发展需要打造的支付工具,主要面向淘宝网提供担保交易,解决淘宝网发展的支付瓶颈问题。后面有评论认为淘宝能够在短时间超越易趣,不仅仅是免费模式,支付宝对买卖双方信用的建立不可或缺。

反过来淘宝网的发展为支付宝带来源源不断的用户,2004年,阿里巴巴管理层认识到支付宝在初步解决淘宝信用瓶颈后,不应该只是淘宝网的一个应用工具,即“支付宝或许可以是个独立的产品,成为所有电子商务网站一个非常基础的服务”。

同年12月支付宝从淘宝网分拆,支付宝网站上线,并通过浙江支付宝网络科技有限公司独立运营,宣告支付宝从淘宝网的第三方担保平台向独立支付平台发展。

独立支付平台(2005—)

2005年1月,马云在达沃斯经济论坛上表示2005年将是中国电子商务的安全支付年,2月支付宝推出全额赔付制度,3月与中国工商银行达成战略合作伙伴协议,在原有基础上进一步加强双方电子商务领域支付领域合作的范围和深度,随后又与农行、VISA等达成战略合作协议。

但当时网络消费仍处于初步发展阶段,支付宝外部拓展空间有限,淘宝依就是其单一客户,这也与支付特性有关,即支付需要在某个应用场景下发生,人们不会无缘无故使用支付宝的服务,也就意味着支付宝的独立发展需要借助整个互联网电子商务的发展。

支付宝首先切入的是网游、航空机票、B2C等网络化较高的外部市场,在电子商务的迅速发展的驱动下,截至2006年底,使用支付宝作为支付工具的非淘宝网商家,如数码通讯、游戏点卡等企业已经达到30万家以上,支付宝独立支付平台的身份也开始被外界所接受。

2007年支付宝分别与第九城市南方航空等一系列外部企业达成合作,2007年支付宝全年交易额476亿人民币(占整个电子支付市场47.6%的份额),其中大约70%来自淘宝,外部商家占比30%左右,另外2007年支付宝针对商家(淘宝网和阿里巴巴网站的交易除外)展开收费。

2008年8月,支付宝用户数突破1亿,超越淘宝网的8000万用户,占网民总数的40%,10月份支付宝宣布正式进入公共事业性缴费市场,通过支付宝网上缴纳水、电、煤以及通信费等日常费用,另外支付宝与卓越亚马逊、京东商城、红孩子等独立B2C展开合作,成为其平台的支付方式之一,并推出WAP手机版,布局移动领域,2008年支付宝全年交易额1300亿人民币以上。

2009年支付宝继续拓展应用行业,1月与携程达成合作、2月与芒果网达成合作,至此,国内前三大在线旅行均成为支付宝合作伙伴(08年与艺龙达成合作),7月份支付宝宣布用户达到2亿,在不到1年的时间里,支付宝用户实现翻番,随后支付宝又与友邦保险合作共同拓展电子商务保险销售渠道。

截止2009年12月,支付宝外部商家已经增长到46万家,全年交易额2871亿人民币,市场份额49.8%,2010年4月阿里巴巴集团宣布将在未来五年内,继续向支付宝投资50亿元人民币,同年11月支付宝启动“聚生活”战略,即建设无形的开放平台,从“缴费服务”向“整合生活资源”进行战略转型 ,实现市县级的水电煤缴费、信用卡还款、缴纳罚款、学费、行政类缴费以及网络捐赠等多项服务。

2010年12月,支付宝用户突破5.5亿,除淘宝和阿里巴巴外,支持使用支付宝交易服务的商家已经超过46万家,同时支付宝推出“快捷支付”,用户无需开通网银便可用银行卡进行网上交易支付(目前合作银行80家左右),另外2011年5月京东商城宣布放弃与支付宝合作,京东CEO解释主要是支付宝费率较快钱、财付通、汇付天下更高,京东商城的支付宝交易额占支付宝总交易额不到千分之一(2010年数据,京东商城货到付款占比90%)。

同是5月中国人民银行宣布支付宝、财付通、易宝支付等27家公司获得央行颁布的首批第三方支付牌照,支付宝业务范围涵盖货币汇兑、互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单等,这也意味着第三方支付无序状态的结束,新一轮业务深耕的开始。

2011年7月支付宝推出手机支付产品——条码支付(Barcode Pay),进军线下支付市场,消费者和商家间通过支付宝条码进行交易,无需银行卡,支付宝用远程支付模拟近场支付,推行线下支付网络化发展。

2011年91日支付宝在9月1日的交易额达到30.4亿元,创历史新高。同日的交易笔数达到1130万笔。这一交易额已经打破2010年11月11日淘宝商城光棍节大促时支付宝创下的日交易额29.1亿的全球记录。支付宝目前在交易额和交易笔数上已经远远超越此前的全球领先的支付公司PayPal。

2011年11月11日,光棍节当天淘宝商城支付宝交易额突破33.6亿,支付宝当天支付成功3369万笔,再度刷新世界纪录。其中,无线支付笔数就达到171万笔,快捷支付笔数达到1150万笔。

2012年2月8日起,支付宝关闭信用卡充值服务,但可继续使用信用卡付款。

2012年4月19日,支付宝水电煤缴费开通信用卡快捷支付。除了以往支持的借记卡卡通、网银和支付宝余额这些方式,用户可以使用信用卡以及快捷支付缴纳水电燃气费。

2012年5月11日,支付宝获得基金第三方支付牌照,开始对接基金公司。

2012年11月11日,支付宝在11.11当天成功交易1亿零580万笔,突破191亿,再次刷新了去年11.11创下的单日成交3369万笔的全球纪录,其中无线支付近900万笔。

2013年6月17日,余额宝服务正式上线。

2013年8月,用户使用支付宝付款不用再捆绑信用卡或者储蓄卡,能够直接透支消费,额度最高5000元。

2013年8月27日,支付宝在官方微博上声称,由于“某些众所周知的原因”,支付宝将停止线下所有POS业务。

2013年11月11日全天,支付宝成交额350.19亿,实现手机支付笔数4518万笔,占支付宝整体交易笔数的24.03%,支付宝手机支付额突破113亿。

二、支付宝商业模式

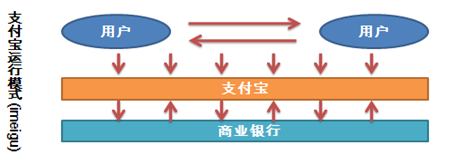

支付宝实际上只是一种虚拟的电子货币交易平台,并通过对应银行实现账户资金的转移,也就是说支付宝资金的转移通过用户支付宝账户和银行账户进行,商业银行为支付宝提供基础服务,而支付宝更像是一款搭载在商业银行上的支付应用。

支付宝需要将用户资金存放在合作商业银行当作交易保证金,工商银行对资金进行“托管”服务,检查支付宝存放在各家商业银行的客户交易保证金余额总和是否与用户存放在支付宝的资金余额与待处理款、未达款余额之和平衡,并按月出具报告。这也间接解释了支付宝用户沉淀资金的去向,即以交易保证金的形式存放在合作的商业银行。

目前支付宝向用户提供付款、提现、收款、转账、担保交易、生活缴费、理财产品(主要是保险)等基本服务,相当于一个电子钱包的功能。

下面我们从支付宝营收来源,成本结构等方面分别阐述(由于支付宝并不是上市公司,下面内容主要根据支付宝已公开资料、高管言论以及第三方行业报告做出):

三、营收来源:主要面向商家收费

支付宝目前分成个人服务和商家服务两种类型,营收上支付宝采取对个人用户免费形成巨大的用户规模,反过来向商家用户收费的模式(现阶段商户在淘宝上使用支付宝不需要费用,由淘宝统一向支付宝支付),具体来讲向商家提供的服务有支付产品、行业解决方案以及第三方服务。

1.支付产品

支付产品可以分成接口类产品和清算类产品等两大类,接口类产品指将支付宝接口集成到商户网站,主要包括普通网站接口、平台商接口(B2C或C2C模式);清算类产品无需集成支付宝接口,用于支付宝账户之间、支付宝和银行自建的资金流转,主要包大额支付款、批量付款等产品,另外支付宝还向商业用户提供增值服务(支付宝快捷登陆等),目前大部分增值服务免费。

支付产品有两种收费模式:

1.单笔阶梯费率,按交易额的比例收费,费率由交易额区间决定,如0-6万元费率1.2%、6-50万元费率1.0%,交易额越大费率越低;

2.包量费率,包量费率是指在包量内只收取预付费,超过包量流量后按每笔交易额的1.2%收取服务费,合同有效期为1年。如选择600元套产,包量交易额为6万人民币,超出6万人民币后的交易额按1.2%收取费用。

2.行业解决方案

行业解决方案主要针对航旅、B2C、物流、网游、保险、海外、缴费、无线、公益捐赠等行业需求而开发的个性化解决方案,例如针对中小B2C商户的COD专业版(货到付款业务管理平台),商户通过平台向指定的物流公司发送代收货款的发货请求,同时获得代收的货款和运费等资金,最终获得发货回单。

易观国际在第三方支付研究报告中称,行业解决方案的利润分成模式相对较为复杂:行业解决方案针对不同的行业,不同的业务合作模式,采用不同的收费模式和标准,扣除相应的成本,以及和商户共同进行的营销推广成本,形成最终的利润。

3.第三方服务

支付宝为商户建造第三方服务平台,进驻的第三方主要包括域名/空间/主机、网站建设软件/系统、网站管理工具等互联网基础服务提供商,为电子商务网站提供类似“水电煤”的基础服务。

4.其他业务

随着用户规模的扩大(2010年年末用户突破5.5亿),支付宝也将从个人登陆页面的显示链接广告和商家在支付宝的营销推广活动中获取一定收益,支付宝还联合建行推出卖家信贷,卖家以应收账款作为担保向建行申请贷款,缓解资金流转问题,贷款额度在50元至5万元之间,申贷到还款过程全部通过支付宝网络进行。

另外支付宝的运行模式必定会导致用户资金部分时段停留在支付宝银行账户上,即产生通常所说的沉淀资金,2010年年初日交易额14亿人人民币时,业内专家估计沉淀资金在100亿人民币左右,而2011年4月份支付宝CEO彭蕾称日交易额已超过26亿。

前面已提到沉淀资金以交易保证金的形式存在于合作商业银行,并受银监会监管,这也限制沉淀资金的商业化用途,按200亿人民币的沉淀资金规模、一年期定期存款利息计算,目前沉淀资金一年的利息收入大概在6亿人民币左右(Paypal上用户交易保证金产生的利息归Paypal所有)。

但央行颁布的《非金融机构支付服务管理办法》并未明确沉淀资金利息归属问题,支付宝目前也没有将利息收入列入营收范畴,按支付宝方面的说法是“支付宝的沉淀资金利息支付一直挂在应付款项上,即不计入收入,也不计入支出,第三方支付、银行和客户都不能动用这笔资金,这部分资金一直在等待监管层明确其归属。”

四、支付宝主要成本结构

支付宝的成本主要来自平台的维护费用,销售推广费用以及银行划款手续费用,平台的维护费用主要指软硬件设备的购置和升级、员工薪资等,销售推广费用包括支付宝的广告投入(电视门户搜索引擎)和销售返点。

至于银行划款手续费用,我们知道支付宝的交易涉及用户与支付宝银行账户之间的资金流动,支付宝需要支付交纳银行划款手续费用,对于千亿级交易额的支付宝,银行划款手续费用是一笔不容忽视的成本支出(支付宝提供的服务一般涉及两次划款:用户银行账户>支付宝银行账户,支付宝银行账户>用户银行账户)。